【セミナーレポート 第1回】 ~元国税庁袖山税理士が解説!今から対応できる改正電帳法~ 法対応から始まる業務DXセミナー

作成日:2023年1月18日

【セミナーレポート】

~元国税庁袖山税理士が解説!今から対応できる改正電帳法~

法対応から始まる業務DXセミナー

作成日:2023-1-18

2022年12月1日、都築電気株式会社主催「~元国税庁袖山税理士が解説!今から対応できる改正電帳法~法対応から始まる業務DXセミナー」オンラインセミナーを開催いたしました。

改正電子帳簿保存法の施行により企業の大小を問わず企業が法対応に迫られる中、法改正を活かしたデジタルトランスフォーメーションの推進が求められています。

改正電帳法のポイントとは?

企業におけるデジタル社会に対応する電子化検討のポイントとは?

国税庁OBでSKJ総合税理士事務所 所長・税理士の袖山喜久造氏の講演をレポートとし、計2回でお届けします。

講演概要とポイント

l 電子帳簿保存法対応の範囲とポイントについて【第1回内容】

・原則紙保存であった帳簿書類は、電帳法の要件に対応すればデータ保存が可能となる

・令和3年度改正で、帳簿書類のデータ保存、スキャナ保存の要件が緩和となった

・令和3年度改正で、電子取引データのデータ保存が必須となった

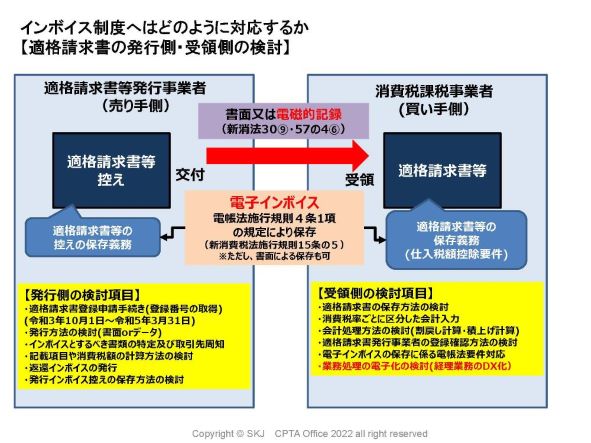

l インボイス制度について【第1回内容】

・インボイスへの対応は「適格請求書」の対応がポイント

・企業は適格請求書の発行側・受領側の両面からの検討を進める必要がある

・JP PINTを活用して業務効率化の効果が見込める

l デジタル社会を見据えた業務DXについて【第2回内容】

・業務処理の電子化と証憑・取引書類の電子化を併せて考える

・システムの導入と取引ごとの書類管理でカバナンス強化が見込める

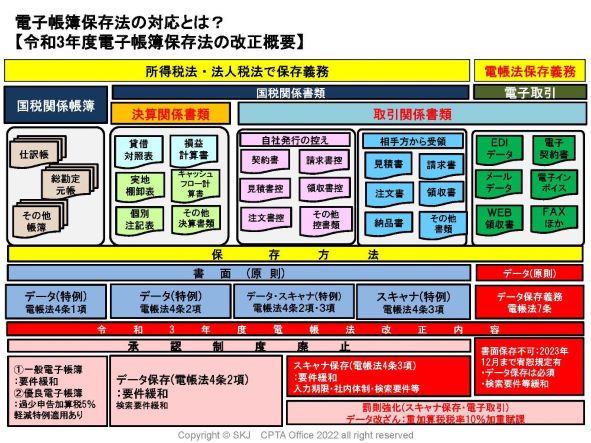

電帳法が帳簿書類のデータ保存を可能とした

各税法では帳簿書類の保存が義務付けられていますが、システムで作成されていたとしても、その帳簿データを紙に出力して紙で保存することが原則的な保存方法です。

これをデータで保存することができるとしたのが、この電子帳簿保存法になっています。

「紙の帳簿や書類で保存しておけば税法上は問題ないのですが、今後のデジタル化にあたってはこうした帳簿や書類をデータ保存するという検討も必要になる」と袖山氏は言います。

一方対応が必須で優先度が高いのが、「電子取引データの保存」です。

令和3年度の改正前は、紙に出力して紙に保存することも認められていましたが、デジタル社会に対応する企業を増加させることを目的として、電子取引の場合の出力書面による保存方法を廃止することとしました。

令和3年度改正のポイント

令和3年度に電帳法が改正されました。改正のポイントについて解説いただきました。

改正の主なポイント

① 承認制度の廃止

税法で保存が必要な帳簿や書類についてデータで保存する場合には、事前に所轄税務署に承認申請書を提出し、承認を受ける必要がありましたが、この承認制度が廃止されており、手続きの緩和が進められました。

② 帳簿保存の要件緩和と税率軽減

帳簿保存要件が緩和され、「一般電子帳簿」(電帳法4条1項)では、全てシステムで作成された帳簿データは、調査官の求めに応じ提示・提出(ダウンロード)ができれば帳簿を書面で保存することは不要となりました。また、優良電子帳簿の要件を満たして税法で備付け保存することがされている全ての帳簿データを保存している場合には、事前の届け出により過少申告加算税の税率が5%軽減される特例の適用ができることとされています。

③ スキャナ保存の要件緩和

改正により、運用に関する要件がかなり緩和となりました。

・請求書や領収書など重要度が高い書類のスキャナ保存の入力期限がおおよそ5日以内から67日以内に緩和、適正事務処理要件が廃止 など

④ 電子取引データの書面保存廃止

これまでは書面に出力して書面で保存することもできたが、これが廃止となった。

保存要件自体は多少緩和されたものの、対応期限が来年末となります。

⑤ 罰則強化について

改正にあたっては、罰則が強化されています。

・スキャナ保存データや電子取引データの改ざんにより不正計算がされている場合の重加算税の税率は10%過重に賦課されることになります。

インボイス制度は適格請求書への対応に尽きる

インボイス制度について袖山氏は

「来年の10月からも開始することが決まっていますし、今後延長するという見込みはほぼないため、できるだけ早い対応が必要ということになります。また、この制度は適格請求書に対応するということに尽きる」と言います。

企業は適格請求書の発行側・受領側の両面からの検討を進める必要があります。

発行側・受領側の両側面から検討項目についてセミナーでは詳細に解説をいただきました。

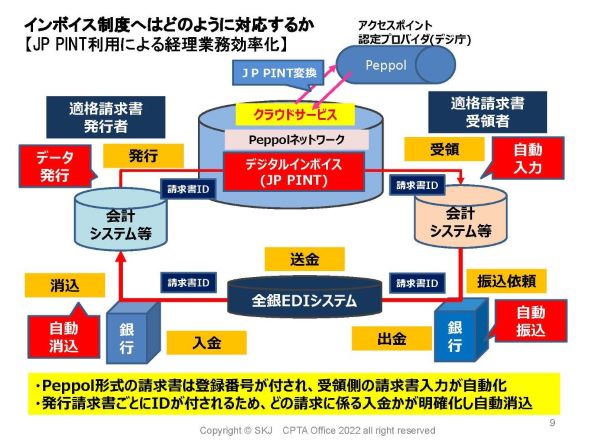

電子インボイスフォーマットは標準化されている

適格請求書をデータ発行する場合(電子インボイス)の標準化がされており、標準インボイス(デジタルインボイス)に変換されたデータは「JP PINT」と呼ばれ、会計システムの入力は自動化されます、と袖山氏は言います。

JP PINT(Peppol方式)では、請求書にユニークなIDが付与され、会計システムや全銀EDIシステムとの連携により、受領請求書の自動入力、銀行への自動振込、送金、自動消込等が可能となり、発行者側・受領者側の経理業務が大幅に効率化されます。

Peppolについてはアクセスポイントと言われるデジタル庁が認定するプロバイダーが変換できる仕組みになっています。